Dari sudut pandang fundamental, platinum masih undervalued. Namun, paruh kedua tahun ini dapat membawa perubahan signifikan bagi perekonomian global. Akankah platinum berhasil mencapai rekor tertinggi baru? Mari kita bahas topik ini dan menyusun rencana trading untuk XPTUSD.

Artikel tersebut mencakup topik-topik berikut:

Poin-Poin Utama

- Platinum mencatat rekor baru di kuartal kedua.

- XPTUSD kekurangan pendorong baru untuk penguatan.

- Defisit platinum di pasar menyusut.

- Rebound dari $1,485, $1,515, dan $1,540 merupakan sinyal untuk sell platinum.

Prakiraan Fundamental Triwulanan untuk Platinum

Pada tahun 2025, platinum mencetak rekor kenaikan triwulan, mencatat bulan terbaiknya sejak 1986 pada bulan Juni, dan mencapai titik tertinggi dalam 11 tahun terakhir berkat permintaan yang kuat dari Tiongkok, berkurangnya produksi di Afrika Selatan, dan kenaikan tarif sewa. Para investor menyadari bahwa aset tersebut, yang telah terpuruk dalam konsolidasi berkepanjangan, pada dasarnya undervalued. Rasio platinum terhadap emas mencapai rekor tertinggi 3.6 pada bulan April, tetapi sejak itu turun menjadi 2.4. Berdasarkan data historis, angka tersebut tetap tinggi.

Pada kuartal pertama, produksi perhiasan platinum di Tiongkok meningkat sebesar 26%. Pada bulan April dan Mei, impor logam tersebut dari Tiongkok masing-masing mencapai 10 ton dan 10.5 ton. Sementara itu, produksi platinum di Afrika Selatan menurun sebesar 24% pada bulan April. Arus keluar modal dari Eropa ke AS akibat kekhawatiran tarif telah menyebabkan kenaikan signifikan dalam tarif sewa, yang mencapai rekor tertinggi sebesar 22.7% pada bulan Juni.

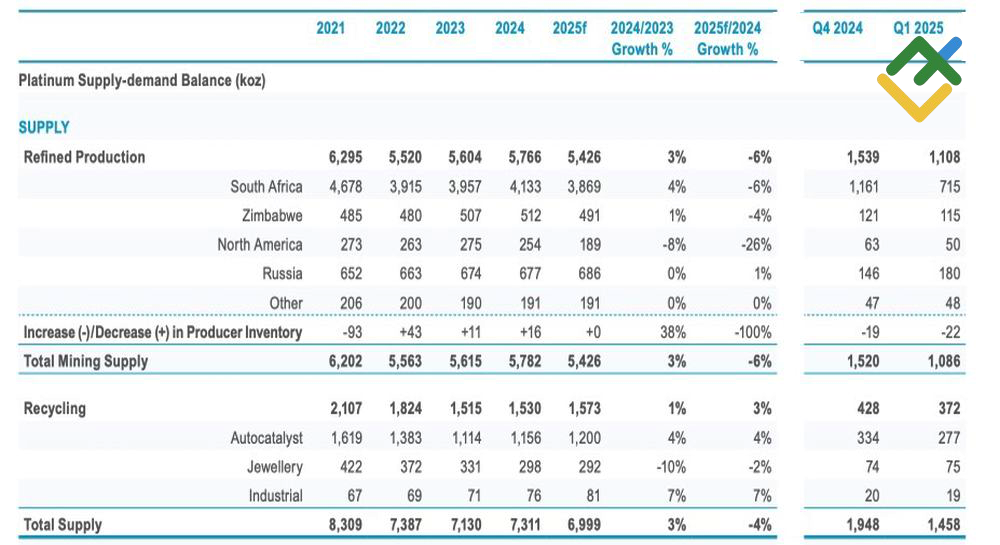

Keseimbangan Penawaran dan Permintaan Platinum

Sumber: WPIC.

Metal Focus memperkirakan defisit platinum sebesar 529,000 ons pada tahun 2025 akibat pergeseran pasokan dan permintaan saat ini. Akibatnya, penurunan cadangan di atas tanah akan membuat cadangan tersebut hanya tersisa 9.2 juta ons, setara dengan permintaan 14 bulan. Ini merupakan level yang nyaman, sehingga tidak perlu khawatir akan kekurangan logam mulia ini. Tarif sewanya telah turun menjadi 11.6%. Produksi di Afrika Selatan menunjukkan tanda-tanda pemulihan.

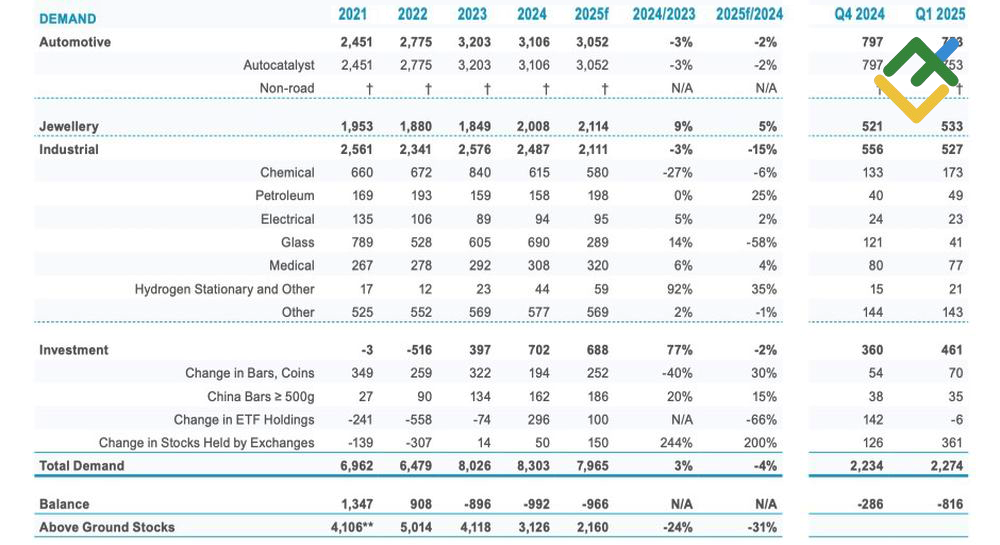

Sementara itu, XPTUSD mengalami kekurangan pendorong baru untuk mendorongnya lebih tinggi. Goldman Sachs telah memperingatkan bahwa harga bisa anjlok ke kisaran $800–1,150. Melemahnya daya tarik ini telah mengekspos pasar platinum pada pendorong paling menurun dalam dekade terakhir: penurunan permintaan dari sektor otomotif.

Permintaan Platinum Berdasarkan Sektor

Sumber: WPIC.

Di sisi lain, Saxo Bank mengantisipasi tren kenaikan berkelanjutan pada harga XPTUSD. Ekspektasi penurunan suku bunga The Fed kemungkinan akan merangsang arus masuk modal ke dalam dana yang diperdagangkan di bursa (ETF), sementara kekhawatiran tentang stagflasi di AS dapat melemahkan dolar.

Di saat yang sama, platinum masih dinilai terlalu rendah dibandingkan emas. Konsolidasi emas menyebabkan pergeseran modal ke pasar logam mulia lainnya. Namun, paruh kedua tahun ini mungkin membawa perubahan signifikan bagi perekonomian global. Penundaan tarif dan lonjakan impor AS yang terkait telah berdampak positif terhadap PDB global dan permintaan platinum. Periode Agustus hingga Desember diprediksi akan sangat bergejolak.

Rencana Trading Triwulanan untuk Platinum

Setelah mencapai target yang ditetapkan sebelumnya di $1,410 dan $1,450 per ons, platinum memasuki fase konsolidasi, dan tren kenaikannya mungkin akan segera berlanjut. Namun, seiring dengan semakin jelasnya dampak tarif terhadap ekonomi global, beralih dari membeli XPTUSD ke menjualnya saat harga sedang naik mungkin akan menguntungkan. Level resistensi utama adalah $1,485, $1,515, dan $1,540. Risiko koreksi akan meningkat jika platinum gagal mempertahankan harga di atas $1,420 per ons.

Prakiraan ini didasarkan pada analisis faktor-faktor fundamental, termasuk pernyataan resmi dari lembaga keuangan dan regulator, berbagai perkembangan geopolitik dan ekonomi, serta data statistik. Data pasar historis juga dipertimbangkan.

Grafik harga XPTUSD dalam mode real time

Konten artikel ini mencerminkan pendapat penulis dan tidak mencerminkan posisi resmi broker LiteFinance. Materi yang dipublikasikan di halaman ini disediakan hanya untuk tujuan informasi dan tidak boleh dianggap sebagai penyediaan saran investasi untuk tujuan Arahan 2014/65/UE.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai kekayaan intelektual, yang mencakup larangan menyalin dan mendistribusikannya tanpa izin.