Jeda berkepanjangan dalam siklus kebijakan moneter The Fed dan Bank of Japan, ditambah meningkatnya risiko perang dagang antara Tokyo dan Beijing, membuat peluang berlanjutnya tren kenaikan pair USD/JPY semakin besar. Apa yang seharusnya dilakukan pemerintah Jepang? Mari kita bahas topik ini dan susun rencana trading.

Artikel tersebut mencakup topik-topik berikut:

Poin-Poin Penting

- Tiongkok mengancam Jepang dengan perang dagang.

- Tokyo berencana meningkatkan penerbitan obligasi.

- BoJ diperkirakan tidak akan menaikkan suku bunga dalam 3–6 bulan ke depan.

- Posisi buy pada pair USD/JPY yang dibuka di level 156,6 sebaiknya dipertahankan hingga terjadi intervens.

Prakiraan Fundamental Mingguan untuk Yen

Donald Trump mengklaim bahwa ia telah menyelesaikan masalah unsur tanah jarang dunia. Namun, China kini membantah klaim tersebut dan justru mengancam Jepang dengan pembatasan ekspor komoditas itu. Pernyataan Presiden AS tentang pencaplokan Greenland, yang bahkan disebut bisa melibatkan kekuatan militer, dipandang Beijing sebagai alasan untuk meningkatkan tekanan terhadap Taiwan. Perang dagangnya dengan Tokyo pun menjadi peluang baru untuk membeli pair USD/JPY.

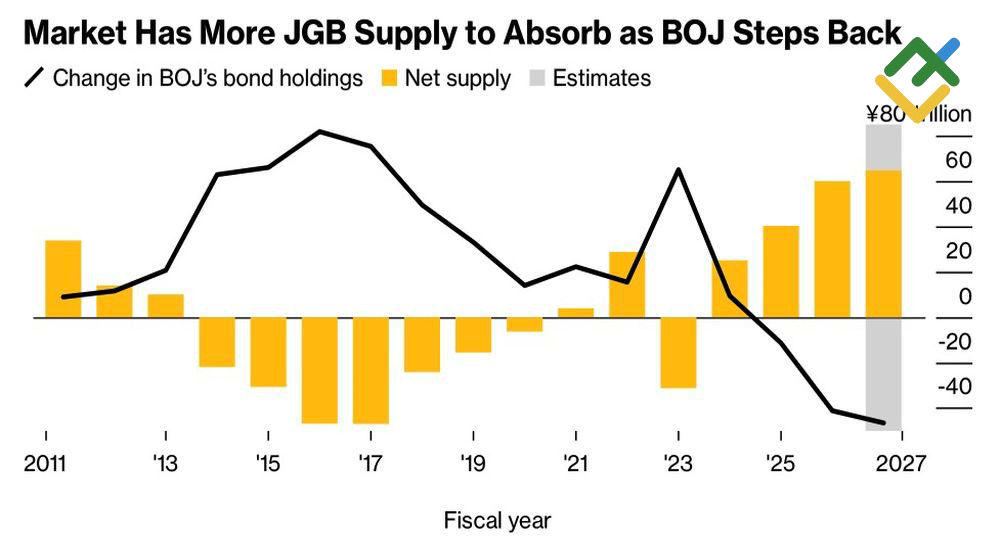

Pengetatan kontrol ekspor unsur tanah jarang dan peluncuran investigasi terhadap chip dapat memberikan tekanan bagi sektor-sektor penting ekonomi Jepang, termasuk industri otomotif. Stimulus fiskal tambahan akan dibutuhkan untuk mendukung mereka. Paket stimulus sebelumnya sebesar ¥17.7 triliun dari Sanae Takaichi memaksa Tokyo untuk meningkatkan penerbitan obligasi. Menurut perkiraan Bloomberg, ini akan berarti peningkatan pasokan bersih sebesar ¥65 triliun.

Kepemilikan Obligasi dan Pasokan Bersih BOJ

Sumber: Bloomberg.

Akibatnya, biaya pembayaran utang akan meningkat. Pemerintah akan melakukan segala upaya untuk mencegah Bank of Japan (BoJ) menaikkan suku bunga bermalam. Tidak peduli seberapa banyak Kazuo Ueda berbicara tentang melanjutkan siklus pengetatan moneter, langkah selanjutnya kemungkinan akan memakan waktu antara tiga hingga enam bulan.

Mengingat jeda yang berkepanjangan dari The Fed, selisih imbal hasil obligasi AS-Jepang akan tetap tinggi. Kondisi ini ideal untuk carry trader, yang melemahkan posisi yen sebagai mata uang pendanaan.

Baik Bank of Japan maupun pemerintah Jepang tidak menginginkan devaluasi. Oleh karena itu, seiring kenaikan nilai tukar USD/JPY, risiko intervensi mata uang akan meningkat. Satu-satunya masalah adalah kondisi saat ini tidak menguntungkan untuk intervensi tersebut. Intervensi Tokyo sebelumnya di pasar Forex berhasil karena melemahnya dolar AS. Sekarang, intervensi semacam itu hanya dapat dipicu oleh tekanan Donald Trump terhadap The Fed.

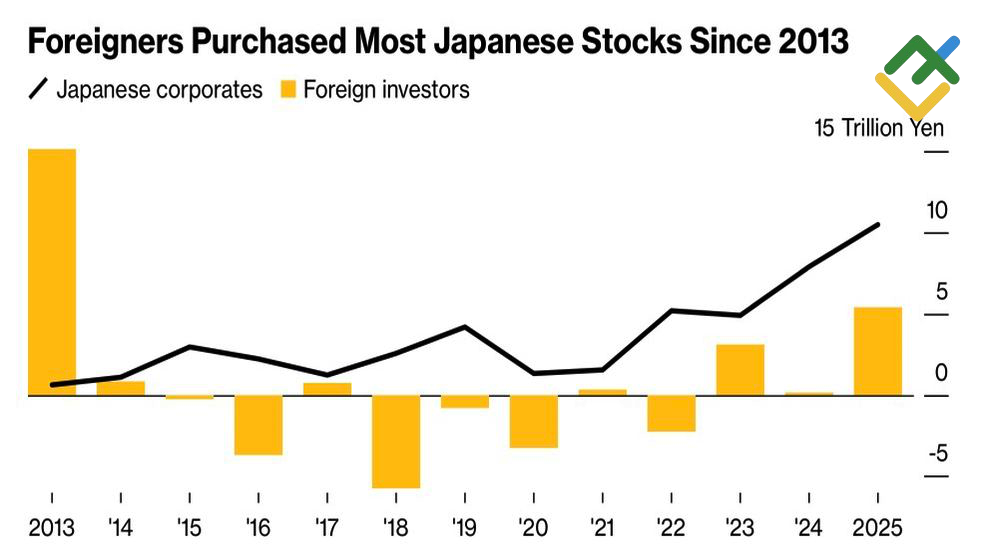

Saham Jepang Dibeli oleh Perusahaan Domestik dan Investor Asing

Sumber: Bloomberg.

Sementara investor Jepang pada 2025 tidak terburu-buru menarik kembali dananya ke dalam negeri, investor asing justru meningkatkan pembelian bersih saham perusahaan Jepang hingga 35 kali lipat menjadi $5.4 triliun. Alasan utamanya adalah ketidakpastian terkait kebijakan pemerintahan Amerika Serikat.

Di tengah arus modal yang mengalir dari AS ke Jepang, pair USD/JPY mengalami penurunan pada paruh pertama tahun 2025. Pada paruh kedua tahun tersebut, Donald Trump mereda, dolar stabil, dan yen melemah. Akankah kisah musim semi tahun 2025, dengan sentimen "Sell Amerika", terulang kembali? Hal itu sangat mungkin terjadi, tetapi sejauh ini skenario yang paling mungkin tampaknya adalah transisi Tokyo ke intervensi mata uang yang tidak efektif.

Rencana Trading Mingguan untuk USDJPY

Posisi buy yang terbentuk di 156.6 dapat dipertahankan hingga pair USD/JPY mencapai titik tertinggi baru. Setelah itu, pair ini dapat dibeli saat terjadi koreksi harga.

Prakiraan ini didasarkan pada analisis faktor fundamental, termasuk pernyataan resmi dari lembaga keuangan dan regulator, berbagai perkembangan geopolitik dan ekonomi, serta data statistik. Data pasar historis juga dipertimbangkan.

Grafik harga USDJPY dalam mode real time

Konten artikel ini mencerminkan pendapat penulis dan tidak mencerminkan posisi resmi broker LiteFinance. Materi yang dipublikasikan di halaman ini disediakan hanya untuk tujuan informasi dan tidak boleh dianggap sebagai penyediaan saran investasi untuk tujuan Arahan 2014/65/UE.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai kekayaan intelektual, yang mencakup larangan menyalin dan mendistribusikannya tanpa izin.