Ingin meraup laba dari selisih nilai tanpa harus menebak tren pasar? Trading arbitrage adalah metode di mana laba berasal dari variasi nilai aset yang sama di berbagai exchange yang berlainan. Metode ini bekerja sangat baik di pasar kripto karena volatilitasnya dan likuiditas yang terbatas.

Dalam artikel ini, Anda akan mempelajari cara kerja arbitrage, jenis-jenis apa saja yang ada — mulai dari arbitrase murni hingga segitiga — dan cara meminimalkan risiko. Masuklah ke dalam dunia arbitrage dan temukan peluang trading baru hari ini!

Artikel tersebut mencakup topik-topik berikut:

- Poin Utama

- Apa yang dimaksud dengan arbitrasi?

- Bagaimana memahami mekanisme arbitrase dalam trading Kripto?

- Contoh Perdagangan Arbitrase

- Jenis-Jenis Arbitrase

- Kelebihan dan Kekurangan Arbitrase

- Strategi Perdagangan Arbitrase

- Apa Saja Peluang Arbitrase di Pasar Saham?

- Cara Melakukan Perdagangan Arbitrase

- Kesimpulan

- FAQ Perdagangan Arbitrase

Poin Utama

- Arbitrase adalah metode trading yang melibatkan pengambilan laba dari perbedaan nilai instrumen yang sama di market atau platform trading yang berbeda.

- Pada intinya, ini berarti Anda membeli instrumen dengan nilai yang lebih kecil di satu market dan menjualnya dengan nilai yang lebih tinggi di market lain, dengan memanfaatkan selisihnya.

- Macam arbitrage yang populer adalah arbitrage murni (langsung), segitiga (triangular), ritel, konvertibel, dan arbitrage merger.

- Pendekatan ini sangat efektif di market currency kripto karena volatilitasnya dan kurangnya regulasi. Namun, metode ini memerlukan eksekusi trading yang cepat dan deposit di berbagai exchange.

- Risiko utama berasal dari komisi, kegagalan teknis, dan keterlambatan dalam mentransfer dana antar exchange.

- Untuk trading arbitrage yang sukses, disarankan untuk menggunakan program otomatis khusus dan pemindai market yang dapat dengan cepat menunjukkan peluang trading.

- Laba dari metode ini terletak pada kesempatan untuk menghasilkan uang tanpa harus memprediksi arah market.

Apa yang dimaksud dengan arbitrasi?

Tujuan dari arbitrage adalah untuk mendapatkan laba dari perbedaan nilai pada aset yang sama. Seorang trader melakukan penjualan di platform tempat suatu instrumen ditradingkan dengan nilai yang lebih mahal, dan pada saat yang sama, membeli instrumen yang sama di tempat yang harganya lebih murah.

Retail fisik adalah contoh nyata dari arbitrage di kehidupan sehari-hari. Contohnya, dealer yang membeli mobil bekas dengan harga lebih murah di suatu daerah dan menjualnya dengan harga yang lebih mahal di daerah lain.

Perdagangan arbitrage melibatkan pembelian dan penjualan saham, currency, derivatif, dan currency kripto. Jika saham sebuah korporasi ditradingkan di New York Stock Exchange se nilai $5 dan di Bursa Efek London se nilai$4.7, ini merupakan peluang besar untuk melakukan perdagangan arbitrage—dengan catatan bahwa profit yang didapat melebihi bea jual beli.

Biasanya, laju jual beli sangatlah penting dalam perdagangan arbitrage. Komputer yang canggih, internet berkecepatan tinggi, dan program perdagangan otomatis dapat memberikan profit lebih. Arbitrase manual masih bisa menguntungkan di market yang baru berkembang, seperti currency kripto, namun tidak lagi menguntungkan di market yang sudah maju dan efisien, seperti market saham.

Bagaimana memahami mekanisme arbitrase dalam trading Kripto?

Perdagangan arbitrase kripto didasarkan pada pembukaan jual beli yang berlawanan untuk currency kripto yang sama namun di exchange yang berbeda. Oleh karena itu, dalam artikel ini melakukan arbitrage kripto secara mekanisme sederhana Anda harus mempunyai deposit di setidaknya dua exchange kripto yang berbeda.

Market kripto sangat fluktuatif, sehingga perbedaan harga bisa menjadi lebih signifikan dibandingkan di exchange saham atau currency. Selain itu, market ini tidak diatur secara mekanisme ketat oleh hukum, sehingga orang-orang cenderung enggan memindahkan investasi mereka ke sana. Akibatnya, likuiditas yang kecil memungkinkan perbedaan harga bertahan lebih lama dibandingkan di market yang sudah maju. Volatilitas dan likuiditas market kripto ini jugalah yang masih memungkinkan pedagang manual untuk mendapatkan profit dari arbitrase.

Ide umum sederhana dari arbitrase kripto adalah menemukan kondisi di mana currency kripto yang sama memiliki nilai yang berbeda di dua exchange yang berbeda. Karena trader arbitrase jual aset pada nilai yang lebih tinggi maka mereka meningkatkan penawaran, yang kemudian menekan nilai turun. Transaksi kedua adalah pembelian aset pada nilai yang lebih kecil, yang berarti terjadi peningkatan permintaan dan tekanan naik pada nilai. Dengan demikian, semakin banyak jual beli arbitrase yang dilakukan, semakin kecil pula perbedaan harga nya. Oleh karena itu, seorang pedagang arbitrase kripto harus belajar mekanisme dasar untuk mengidentifikasi situasi tersebut dan masuk ke dalam jual beli yang relevan dengan cepat.

Risiko Perdagangan Arbitrase Kripto

Risiko utama dalam perdagangan arbitrase kripto adalah keamanan dan waktu.

Sebagai pelaku dalam perdagangan exchange, para trader arbitrase kripto terpapar pada risiko penipuan yang terkait dengan peretasan akun dan exchange kripto. Selain itu, trader arbitrase kripto juga menghadapi risiko hilang dana jika terjadi ketidakjujuran dari broker kripto yang bisa saja menutup korporasi dengan mencuri uang klien. Karena market currency kripto kurang diatur secara ketat oleh hukum, berikan perhatian khusus pada keamanan, yaitu dengan memilih broker yang mempunyai reputasi tinggi dan melindungi akun Anda dengan verifikasi tambahan.

Pelaksanaan jual beli arbitrase juga berkaitan erat dengan risiko waktu. Trader dapat memanfaatkan perdagangan arbitrase kripto dengan dua cara:

- secara mekanis dasar, melalui pembelian peralatan yang canggih untuk perdagangan serta sarana komunikasi berkecepatan tinggi;

- dengan menggunakan pemindai (scanner) otomatis, untuk mencari peluang arbitrase dan program khusus (bot) untuk membuka jual beli secara otomatis.

Semakin banyak waktu berlalu sejak peluang untuk masuk ke perdagangan arbitrase muncul maka semakin banyak pula trader yang akan menjual aset pada nilai tinggi dan membelinya di nilai rendah. Akibatnya, perbedaan harga dan prospek profit akan berkurang. Pada titik tertentu, perdagangan arbitrase mungkin menjadi tidak layak lagi, karena prospek profit tidak akan menutupi bea-bea yang dikeluarkan.

Bea-bea tersebut mencakup berbagai komisi yang dibayarkan trader selama perdagangan arbitrase, seperti bea pembukaan transaksi, bea jual beli pengiriman dana antar exchange atau bea jual beli penarikan dana dari akun perdagangan.

Contoh Perdagangan Arbitrase

Berikut adalah contoh perdagangan arbitrase kripto:

- Deposit di exchange 1: 15,000 euro + 1 BTC.

- Deposit di exchange 2: 15,000 euro + 1 BTC.

- Nilai 1 BTC di exchange 1 = 15,000 euro.

- Nilai 1 BTC di exchange 2 = 15,100 euro.

Setelah membeli 1 BTC di exchange 1 dan jual 1 BTC di exchange 2, saldo deposit trader akan menjadi:

- 2 BTC di exchange 1.

- 30,100 euro di exchange 2.

Labanya memang 100 euro, tetapi sekarang hanya ada Bitcoin di exchange 1, dan hanya ada euro di exchange 2. Oleh karena itu, trader tidak akan bisa jual Bitcoin di exchange 2 ataupun membelinya di exchange 1. Maka dari itu, saat menghitung laba, seseorang harus mempertimbangkan bea jual beli pengiriman 1 BTC ke exchange 2 misalnya, menggunakan exchange terdesentralisasi dan bea pengiriman 15,000 euro ke exchange 1 untuk memulihkan kemampuan beli dan menjual Bitcoin di kedua exchange tersebut.

Jenis-Jenis Arbitrase

Terdapat beberapa macam perdagangan arbitrase:

- Arbitrase klasik: Merujuk pada market investasi dan keuangan;

- Arbitrase segitiga: Merujuk pada market valuta asing dan instrumen utamanya, yaitu pasangan currency;

- Arbitrase latensi: Melibatkan pemanfaatan perbedaan nilai antara tempat perdagangan untuk aset yang sama yang disebabkan oleh keterlambatan dalam transmisi data.

Arbitrase Murni

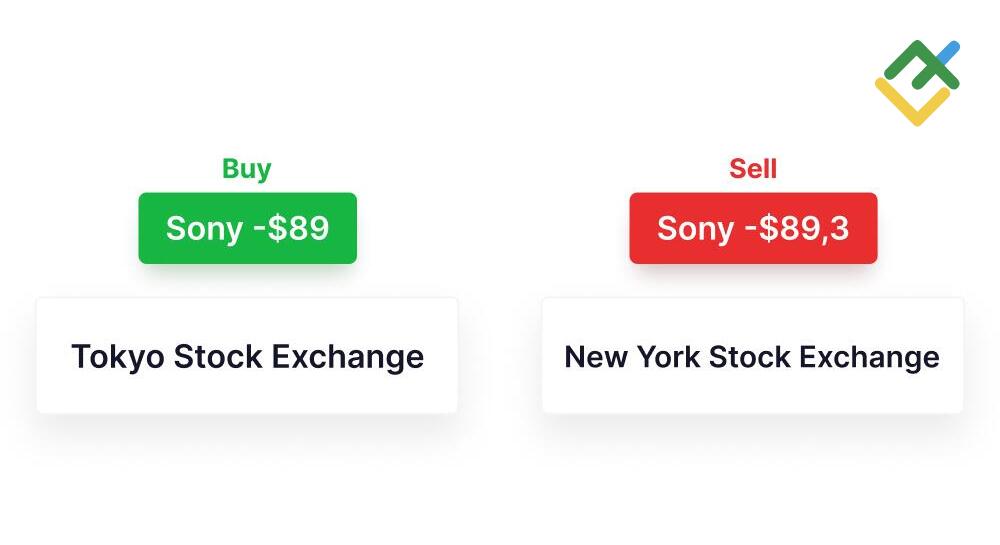

Arbitrase murni atau arbitrase spasial adalah arbitrase antar-market untuk produk yang sama jika nilai nya tidak sama di market yang berbeda. Sebagai ilustrasi, saham korporasi besar seperti Sony diperdagangkan di beberapa exchange saham. Peluang untuk melakukan arbitrase spasial akan muncul jika nilai Sony di Tokyo Stock Exchange (TYO) dianggap lebih kecil daripada di New York Stock Exchange (NYSE). Dalam kasus ini, arbitrase spasial dilakukan dengan beli saham di TYO dan secara bersamaan menjual saham yang sama di NYSE.

Arbitrase murni juga dimungkinkan saat memperdagangkan mata uang dan mata uang kripto. Waktu operasional beberapa sesi perdagangan di market Forex saling bertepatan satu sama lain. Sebagai ilustrasi, market Amerika dibuka sebelum market Eropa ditutup. Akibatnya maka dianggap euro dapat diperdagangkan di Eropa dan Amerika dengan nilai yang berbeda.

Memanfaatkan perbedaan harga antara bursa yang sangat likuid dan bursa dengan likuiditas kecil juga dimungkinkan selama arbitrase kripto. Sebagai ilustrasi, nilai beli/jual Bitcoin di bursa Binance yang sangat likuid adalah 16739.07 / 16739.56, sedangkan di Bitfinex yang kurang likuid adalah 16740 / 16742. Oleh karena itu, dimungkinkan untuk beli BTC di Binance se nilai 16739.56 sembari menjualnya di Bitfinex se nilai 16740 dengan memanfaatkan kuotasi nilai yang kurang akurat.

Namun, karena perkembangan proses otomatis, perbedaan harga antar-market menjadi semakin kecil setiap harinya, sehingga arbitrase murni, terutama yang dilakukan secara manual, kini menjadi semakin langka.

Arbitrase Segitiga

Arbitrase segitiga digunakan saat memperdagangkan instrumen berpasangan ketika nilai satu instrumen dinyatakan dalam harga instrumen lainnya. Misalnya, pasangan mata uang EURUSD, GBPUSD atau mata uang kripto BTCUSD, BTC/USDT.

Tujuan dari macam perdagangan arbitrase ini adalah untuk memahami perbedaan harga antara tiga instrumen berpasangan. Misalnya, BTCUSD = 16716, ETHUSD = 1216. Berdasarkan data ini, nilai tukar BTC/ETH seharusnya 16716/1216 = 13.75.

Misalkan nilai BTC/ETH sebenarnya = 13.8, yaitu lebih tinggi dari nilai yang dihitung sebesar 13.75. Untuk mendapatkan laba melalui arbitrase segitiga, Anda perlu melakukan tiga transaksi:

- Beli BTCUSD pada nilai 16716 USD. Sebagai ilustrasi, kita membeli 10 lot dengan total nominal sebesar 167160 USD;

- Jual BTC/ETH pada nilai 13.8 ETH. Sebanyak 10 lot untuk jumlah total sebesar 138 ETH.

Sebagai hasil dari jual beli ini, terdapat 138 ETH di dalam akun dan hutang sebesar 167160 USD. Oleh karena itu, pada perdagangan ketiga, kita harus melepas ETH dan melunasi hutang USD tersebut. Maka:

Jual ETHUSD pada nilai 1216 USD, jual 138 ETH pada 167808 USD (138 x 1216).

Hutang awalnya adalah 167160, dan pendapatan dari perdagangan ketiga adalah 167808 USD. Jadi, laba dari arbitrase segitiga ini adalah 167808 - 167160 = 648 USD.

Jika dalam ilustrasi ini nilai aktual BTC/ETH ternyata lebih kecil dari nilai yang dikalkulasi, yaitu 13.7 (dengan estimasi 13.75), maka arah jual beli dalam arbitrase segitiga tersebut adalah sebagai berikut:

- Jual BTC/USD pada nilai 16716 USD;

- Beli BTC/ETH pada nilai 13.7 ETH;

- Beli ETH/USD pada nilai 1216 USD.

Arbitrase Latensi

Arbitrase latensi, atau arbitrase frekuensi tinggi, adalah metode yang memanfaatkan jeda waktu kecil dalam pembaruan harga di antara berbagai platform perdagangan. Para trader menggunakan algoritme super cepat dan perangkat lunak khusus untuk mendeteksi variasi nilai hanya dalam hitungan detik bahkan milidetik sebelum market lainnya menyadarinya. Jual beli dieksekusi secara instan, sehingga memungkinkan trader untuk meraup untung dari selisih harga yang sangat kecil tersebut. Macam perdagangan arbitrase ini memerlukan teknologi canggih, konektivitas berkecepatan tinggi, dan investasi yang signifikan pada infrastruktur.

Kelebihan dan Kekurangan Arbitrase

Kriteria utama untuk kesuksesan perdagangan arbitrase adalah kecepatan tinggi. Semakin cepat trader menemukan instrumen arbitrase dan semakin cepat mereka masuk ke dalam jual beli, semakin besar pula potensi keuntungannya. Oleh karena itu, perdagangan arbitrase tidak cocok bagi trader manual, karena mereka akan kalah dalam hal kecepatan dibandingkan dengan program komputer.

Kelebihan Arbitrase

Kejelasan

Dibandingkan dengan perdagangan standar—di mana sebagian orang melihat pola "head and shoulders" pada grafik nilai, sementara yang lain melihat level horisontal—dalam perdagangan arbitrase, objek yang dicari adalah perbedaan (diskrepansi) nilai yang nyata.

Ketidakpastian yang Lebih Rendah

Dalam perdagangan klasik, terdapat kemungkinan hasil positif maupun negatif untuk setiap jual beli individu. Hasilnya tidak dapat dihitung sebelumnya secara pasti. Dalam perdagangan arbitrase, keberhasilan suatu jual beli hanya bergantung pada kecepatan penyelesaiannya.

Kekurangan Arbitrase

Biaya-biaya

Untuk perdagangan arbitrase yang menguntungkan, trader harus mengeluarkan uang untuk perangkat lunak berkualitas yang mengotomatiskan perdagangan atau mencari peluang untuk perdagangan manual. Dibandingkan dengan perdagangan klasik, memasang pengingat (alert) dalam arbitrase lalu menunggu situasi yang tepat untuk menyelesaikan jual beli adalah hal yang mustahil, karena Anda harus bertindak seketika itu juga.

Risiko Mengeksekusi

Seperti halnya macam perdagangan jangka pendek lainnya yang mempunyai potensi keuntungan kecil namun dengan volume tinggi, fenomena slippage (selisih harga eksekusi), requotes (kuotasi nilai ulang), dan hilang koneksi internet dapat terjadi selama perdagangan arbitrase. Bahkan perubahan situasi kecil yang tidak terkendali dapat berdampak negatif bagi seorang trader.

Strategi Perdagangan Arbitrase

Mari kita pertimbangkan beberapa metode arbitrase yang tidak memerlukan kecepatan tinggi dalam penyelesaian jual beli. Strategi tersebut adalah arbitrase risiko, arbitrase pendapatan tetap dan arbitrase bunga tertutup.

Strategi-strategi ini dapat disebut sebagai analogi dari metode intraday dan jangka menengah dalam perdagangan klasik, karena waktu penahanan posisi dapat berkisar dari beberapa hari hingga beberapa bulan.

Strategi Arbitrase Risiko

Strategi arbitrase risiko didasarkan pada arbitrase penggabungan ketika sebuah korporasi berencana untuk membeli kembali saham korporasi lain pada nilai yang telah ditentukan sebelumnya, yang mana nilai ersebut lebih tinggi daripada nilai market saat ini. Strategi ini terdiri dari membeli saham korporasi yang sedang diakuisisi dengan harapan bahwa jual beli tersebut akan terlaksana. Semakin besar perbedaan antara nilai yang ditunjukkan dalam jual beli dengan kuotasi market saat ini, semakin besar pula keuntungan bagi trader arbitrase. Namun demikian, metode ini melibatkan risiko pembatalan jual beli, yang mengakibatkan trader arbitrase tidak akan menerima keuntungan yang telah direncanakan.

Misalnya, saat ini, saham perusahaan yang akan diakuisisi diperdagangkan se nilai $50 per saham. Jika nilai $52.5 diindikasikan dalam hal perdagangan, sekuritas tersebut cocok untuk arbitrase berisiko. Misalkan seorang pedagang membuka perdagangan beli pada 10 sekuritas dengan kurs saat ini $500. Sebelum tanggal merger, nilai saham dapat berfluktuasi naik dan turun. Pedagang harus menyelesaikan jual beli dengan volume sedemikian rupa sehingga mereka mempunyai akses cukup dana untuk mempertahankan posisi terbuka, dengan mempertimbangkan fluktuasi ini. Jika jual beli terjadi, pedagang akan keluar dari perdagangan pada $52.5, mendapatkan $525 untuk 10 saham. Jika jual beli tidak terjadi, trader harus menutup posisi berdasarkan situasi market.

Dengan demikian, dalam metode arbitrase berisiko, hanya tingkat menghasilkan profit yang diketahui, yaitu nilai yang ditentukan dalam hal jual beli.

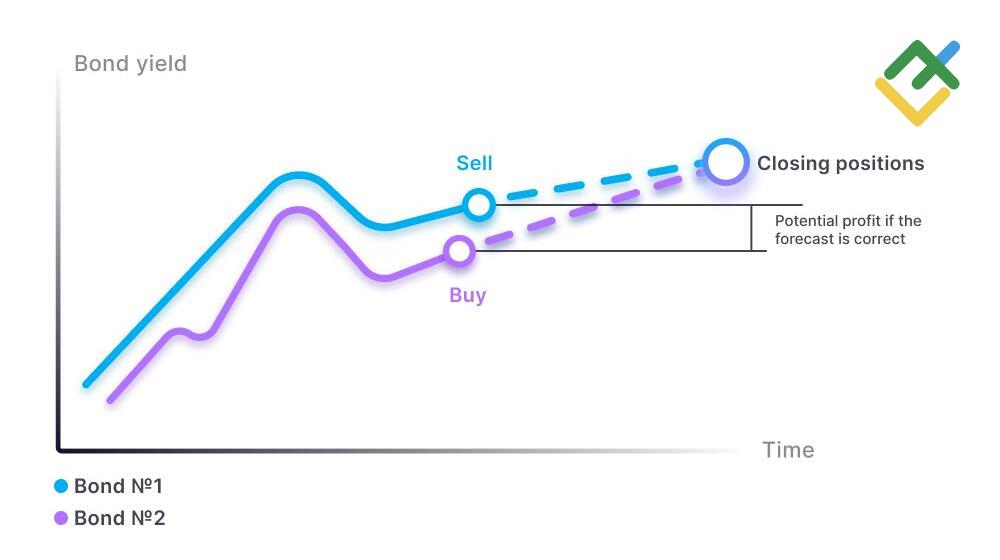

Arbitrase Pendapatan Tetap

Arbitrase pendapatan tetap didasarkan pada perbedaan suku bunga antara berbagai macam surat berharga, seperti saham dan obligasi.

Berlainan dengan strategi sebelumnya, prakiraan dalam arbitrase pendapatan tetap tidak didasarkan pada data yang pasti, melainkan pada asumsi para trader. Jual beli dibuka sesuai dengan skema arbitrase standar, yang berarti surat berharga yang lebih mahal dijual dan pada saat yang sama, surat berharga yang lebih murah dibeli untuk mendapatkan keuntungan.

Misalkan imbal hasil obligasi 1 adalah 4% dan obligasi 2 adalah 3.5%. Selain itu, penerbit sekuritas beroperasi di industri yang sama, memiliki akses logistik yang serupa, dan keuntungan yang kurang lebih sama. Oleh karena itu, pedagang arbitrase dapat berasumsi bahwa pengembalian aktual di masa depan untuk kedua sekuritas tersebut akan sama. Mereka kemudian melakukan perdagangan beli Obligasi 2 (dengan imbal hasil 3.5%) dan perdagangan jual Obligasi 1 (dengan imbal hasil 4%). Jika nilai obligasi sesuai, pedagang akan memperoleh keuntungan sebesar 4 - 3.5 = 0.5%.

Trader juga akan tetap mendapatkan keuntungan, meskipun lebih kecil, jika indikator menghasilkan profit mengalami penyatuan dalam jumlah berapapun. Sebaliknya, jika selisih (spread) antara nilai profitabilitas tersebut justru meningkat, maka trader arbitrase akan mengalami kerugian.

Arbitrase Bunga Tertutup

Strategi ini didasarkan pada perbedaan suku bunga antara dua negeri. Misalkan suku bunga tahunan di Negara 1 adalah 5% dan di Negara 2 adalah 15%. Kemungkinan besar, suku bunga tahunan untuk deposito di Negara 2 akan berada di sekitar 10%.

Dengan demikian, seorang trader arbitrase dapat mengambil pinjaman dalam mata uang nasional Negara 1 dengan bunga 5%, kemudian membeli mata uang Negeri 2 dan mendepositokan jumlah tersebut dengan bunga 10%. Pada akhir periode deposito, trader tersebut menarik uangnya, mengonversinya kembali ke mata uang nasional Negeri 1, dan melunasi pinjaman tersebut.

Jika kurs pada saat penarikan dana dari deposito tetap sama, maka trader akan mendapatkan keuntungan sebesar 10% - 5% = 5%. Kemampuan dalam perubahan nilai tukar bertindak sebagai risiko mata uang. Sebagai ilustrasi, jika mata uang Negeri 2 turun sebesar 5% terhadap mata uang Negeri 1 selama tahun tersebut, maka keuntungannya akan menjadi nol.

Risiko currency ini dilindungi nilai menggunakan kontrak forward senilai proospek keuntungan tersebut. Sebagai ilustrasi di atas, digunakan kontrak tahunan sejumlah 5% dari nilai deposito. Keuntungan bersih seorang trader adalah pendapatan dari jual beli arbitrase dikurangi bea kontrak berjangka.

Apa Saja Peluang Arbitrase di Pasar Saham?

Lima macam arbitrase digunakan pada tahap perkembangan market saham saat ini:

- Dalam arbitrase antar-exchange (murni), perbedaan harga instrumen yang sama di berbagai exchange dipantau secara ketat. Untuk menghitung menghasilkan profit, ingatlah bahwa suatu instrumen dapat diperdagangkan dalam currency yang berlainan di bursa yang berlainan, yang berarti terdapat biaya konversi. Item biaya kedua adalah transfer pasar modal antar lembaga kustodian/deposito.

- Dalam arbitrase intra-industri, penyimpangan nilai dipantau di antara berbagai instrumen yang mempunyai korelasi tinggi. Sebagai contoh, saham perusahaan-perusahaan dalam industri yang sama. Macam arbitrase ini didasarkan pada asumsi bahwa saham-saham tersebut akan bergerak ke arah yang sama, sesuai dengan kondisi industri saat ini.

- Dalam arbitrase ekuivalen, perbedaan harga antara instrumen dasar dan turunannya dipantau. Contohnya, antara saham fisik dan kontrak berjangka saham tersebut. Macam arbitrase ini didasarkan pada fakta bahwa nilai futures akan semakin mendekati nilai instrumen dasarnya seiring mendekatnya tanggal kedaluwarsa dan akan menjadi sama persis pada tanggal tersebut.

- Dalam arbitrase kalender, perbedaan harga antara kontrak berjangka dengan tanggal kedaluwarsa yang berlainan untuk instrumen yang sama dipantau. Jika terjadi penyimpangan yang kuat, kontrak yang lebih mahal dijual dan kontrak yang lebih murah dibeli berdasarkan prinsip penyatuan nilai. Jika selisihnya (spread) sempit, maka berlaku sebaliknya — kontrak yang lebih mahal dibeli dan yang lebih murah dijual berdasarkan ekspektasi pelebaran selisih harga.

- Arbitrase statistik didasarkan pada prinsip pengembalian nilai ke kurs rata-rata. Posisi jual dibuka untuk saham-saham yang sudah overbought, dan posisi beli dibuka untuk saham-saham yang dinilai terlalu murah (undervalued).

Cara Melakukan Perdagangan Arbitrase

Untuk berhasil dalam perdagangan arbitrase, ikuti rekomendasi berikut ini:

- Tentukan macam jual beli, apakah akan dilakukan secara manual atau otomatis.

- Pilih pasar, dengan mempertimbangkan macam jual beli dan jumlah komisi yang berlaku. Dalam hal perdagangan otomatis, perhitungkan biaya perangkat keras (hardware) dan/atau perangkat lunak (software).

- Bandingkan potensi keuntungan dalam sebuah jual beli dengan biaya transaksi penyelesaiannya.

- Tentukan resiko yang terkait dengan jual beli tersebut. Cobalah untuk menguranginya semaksimal mungkin jika memungkinkan.

- Lakukan serangkaian jual beli di akun demo untuk membandingkan laba aktual dengan laba yang direncanakan.

- Jika hasilnya positif, masuklah ke akun riil dengan volume minimum untuk mengevaluasi dampak dari spread (selisih harga jual-beli) dan faktor psikologi terhadap hasil akhir.

- Jika hasilnya memuaskan, barulah beralih ke volume standar pada akun riil.

Kesimpulan

Dilema utama dalam trading arbitrase adalah memilih antara berinvestasi pada peralatan atau berinvestasi pada keterampilan Anda. Perdagangan otomatis membutuhkan deposit yang lebih besar atau jumlah jual beli yang lebih banyak untuk mencapai tingkat pengembalian yang diharapkan. Sementara itu, pada jenis arbitrase manual yang tidak menuntut laju tinggi, besaran deposit dapat sebanding dengan trading standar.

Arbitrase, sebagaimana jenis trading lainnya, memiliki resiko-resiko yang harus dipertimbangkan.

Pasar currency kripto merupakan pasar yang paling menjanjikan untuk kedua macam arbitrase tersebut. Pasar ini masih belum berkembang sepenuhnya, yang berarti persaingan dalam arbitrase otomatis maupun manual masih lebih kecil dibandingkan dengan pasar yang sudah mapan seperti pasar saham atau valuta asing (Forex).

FAQ Perdagangan Arbitrase

Pembelian EUR di London Stock Exchange pada nilai yang lebih kecil dan secara bersamaan melakukan penjualan EUR di New York Stock Exchange pada nilai yang lebih tinggi, dengan syarat volume dari kedua jual beli tersebut adalah sama.

Ya. Terlebih lagi, arbitrase memiliki dampak positif pada pasar keuangan karena membantu meningkatkan liquidity.

Instrumen yang sama dibeli dengan nilai yang lebih rendah di satu pasar dan secara bersamaan dijual dengan harga yang lebih tinggi di pasar lain. Untuk menghasilkan laba, trader perlu menutup jual beli saat harga sudah menyatu (sama), atau menutup jual beli jual dengan instrumen yang dibeli dengan harga lebih rendah dengan cara mentransfernya dari pasar lain.

Hanya secara teori. Dalam praktiknya, macam trading ini mengharuskan trader memiliki kompetensi yang memadai. Selama trading arbitrase, Anda dituntut untuk mencari modal yang sesuai yang jumlahnya semakin sedikit karena liquidity yang terus tumbuh, menghitung kelayakan jual beli dengan mempertimbangkan biaya-biaya, serta menjalankan manajemen resiko.

Ya. Sebagai contoh, jika instrumen yang dibeli dengan harga lebih rendah justru turun lebih dalam, dan modal yang dijual dengan harga lebih tinggi malah naik harganya. Selain itu, kerugian juga bisa terjadi jika biaya transaksi pengiriman instrumen yang dibeli dari satu pasar ke pasar lain ternyata lebih tinggi daripada laba arbitrase yang diperoleh.

Ini adalah penyelesaian jual beli yang berlawanan pada modal yang sama jika harganya tidak sama di pasar yang berlainan atau pada penyedia liquidity yang berlainan.

Ya. Namun, karena margin laba yang rendah sekitar 0.5%, macam trading ini sangat menuntut besarnya jumlah deposit. Selain itu, diperlukan studi pemahaman mendalam untuk menemukan instrumen yang tingkat labanya mampu menutupi seluruh biaya transaksi operasional.

Ya. Namun, semakin lama suatu pasar eksis, pasar tersebut akan menjadi semakin efisien dan dampaknya peluang untuk arbitrage akan semakin berkurang. Oleh karena itu, untuk menerapkan metode arbitrase, pasar currency kripto lebih baik untuk ditradingkan dibandingkan pasar saham.

Buka akun perdagangan, pelajari cara mengidentifikasi perbedaan harga pada modal yang sama, dan bertindaklah dengan cepat. Laju jual beli arbitrage berbanding lurus dengan tingkat laba dari macam perdagangan ini.

Ini adalah pembelian currency kripto pada harga yang lebih rendah di satu bursa sembari secara bersamaan menjual currency kripto yang sama pada nilai yang lebih tinggi di bursa lainnya.

Peluang untuk masuk ke dalam jual beli muncul setiap hari. Risiko dalam satu kegiatan jual belibiasanya lebih kecil dibandingkan dengan perdagangan terarah. Untuk menghasilkan laba, seorang trader arbitrage tidak perlu menciptakan metode perdagangan yang unik; cukup dengan menemukan robot arbitrage yang baik dan memiliki kemampuan untuk mendapatkan kuotasi nilai secepat mungkin.

Ya. Resiko utamanya berkaitan dengan mengeksekusi. Hal ini mencakup kemungkinan terjadinya slippage (selisih harga eksekusi) dan requotes (kuotasi nilai ulang), yaitu penyelesaian jual beli pada nilai yang lebih buruk daripada yang direncanakan. Rata-rata laba dari jual beli arbitrage hanya beberapa pip, sehingga perbedaan satu pip saja antara nilai yang direncanakan dan nilai aktual akan berdampak signifikan terhadap hasil akhirnya.

Tidak. Kegiatan jual beli arbitrage biasanya bersifat jangka pendek, dan laba dicapai berkat jumlah jual beli yang banyak.

Salah satu caranya adalah dengan menemukan dua bursa kripto di mana nilai currency kripto yang sama berlainan. Selanjutnya, Anda membeli currency kripto di bursa yang harganya lebih rendah, dan pada saat yang sama jual currency kripto yang sama di bursa lain yang harganya lebih tinggi.

Sebagai contoh, kurs EUR/USD saat ini adalah 1.10 dan AUD/USD adalah 0.68. Harga kalkulasi untuk EUR/AUD seharusnya adalah 1.10 / 0.68 =1.62. Jika nilai aktual EUR/AUD lebih besar dari kurs kalkulasi tersebut, maka belilah EUR/USD serta juallah AUD/USD dan EUR/AUD. Jika sebaliknya, maka juallah EUR/USD serta belilah AUD/USD dan EUR/AUD.

Syarat pertama adalah jika instrumen yang sama ditradingkan pada nilai yang berlainan. Syarat kedua adalah jika laba dari jual beli arbitrage tersebut lebih besar daripada biaya transaksi yang dikeluarkan.

Ini adalah fenomena ketika penetapan harga suatu instrumen yang tidak ditradingkan di mana-mana pada harga yang sama menjadi bergantung pada jual beli arbitrage investor. Permintaan terhadap suatu instrumen akan meningkat di tempat yang harganya lebih rendah, dan penawaran akan meningkat di tempat yang harganya lebih tinggi.

Disebabkan oleh perbedaan liquidity pasar di mana instrumen yang sama ditradingkan. Selain itu, bisa juga disebabkan oleh perbedaan laju dalam mendapatkan kuotasi harga dari broker yang berlainan, yang mungkin dipengaruhi oleh jarak ke server penyedia liquidity atau kualitas peralatan yang digunakan.

Konten artikel ini mencerminkan pendapat penulis dan tidak mencerminkan posisi resmi broker LiteFinance. Materi yang dipublikasikan di halaman ini disediakan hanya untuk tujuan informasi dan tidak boleh dianggap sebagai penyediaan saran investasi untuk tujuan Arahan 2014/65/UE.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai kekayaan intelektual, yang mencakup larangan menyalin dan mendistribusikannya tanpa izin.