Dapatkah bisnis ada tanpa aset apa pun? Sebenarnya, tidak. Saat ini, semua jenis perusahaan memiliki berbagai aset dan tidak dapat berfungsi dengan baik tanpa memiliki beberapa aset. Aset secara tradisional ditentukan sebagai barang berharga, dikendalikan atau dimiliki oleh entitas, orang, atau pemerintah, dan diharapkan memberikan manfaat yang dapat dinilai di masa depan. Namun, aset juga bisa berupa sesuatu yang tidak memiliki perwujudan fisik, misalnya sumber daya atau strategi. Itulah sebabnya semua aset dibagi lagi ke dalam dua kategori utama: berwujud dan tidak berwujud.

Memahami esensi dari berbagai jenis aset bisa jadi sedikit membingungkan, jadi di sinilah kami - siap membantu Anda. Dalam artikel ini, kami akan menguraikan perbedaan utama antara aset berwujud dan tidak berwujud. Kami juga akan memberikan lebih banyak klasifikasi yang penting untuk diketahui jika Anda ingin menjaga proses akuntansi Anda tetap baik dan lancar.

Artikel tersebut mencakup topik-topik berikut:

Poin-poin penting

| Apa itu aset berwujud dan tidak berwujud? | Aset berwujud dan tidak berwujud mewakili kategori penting untuk mengevaluasi nilai perusahaan dan memainkan peran penting dalam membentuk keseluruhan struktur modalnya. |

| Definisi aset berwujud | Aset berwujud merujuk pada barang fisik seperti bangunan, peralatan, dan inventaris yang memiliki bentuk material dan dapat dijual untuk menghasilkan uang tunai. |

| Arti dari aset tidak berwujud | Aset tidak berwujud tidak memiliki perwujudan fisik dan mencakup paten, merek dagang, dan niat baik, yang sangat penting untuk keunggulan kompetitif perusahaan. |

| Aset berwujud vs. aset tidak berwujud | Memahami perbedaan antara aset berwujud dan tidak berwujud membantu menilai kinerja keuangan perusahaan secara lebih akurat dan mengoptimalkan proses akuntansi dan manajemennya. |

Apa yang dimaksud dengan Aset?

Sederhananya, aset adalah bagian dari properti yang dikendalikan atau dimiliki oleh perusahaan atau orang pribadi. Perusahaan atau individu yang bersangkutan harus dapat memenuhi semua hukum, peraturan, dan kewajiban yang berlaku dan biasanya diakui sebagai entitas yang berharga, tidak peduli apakah itu pribadi atau hukum. Aset juga dapat dimiliki oleh pemerintah, tetapi bagaimanapun juga, aset tersebut selalu diharapkan memberikan dampak atau manfaat ekonomi yang signifikan.

Asalkan perusahaan dapat mengidentifikasi dan mengklasifikasikan aset dengan benar, separuh pertempuran sudah dimenangkan. Kelangsungan hidup entitas apa pun bergantung pada banyak faktor penting, tetapi mengetahui aset Anda adalah sesuatu yang memungkinkan Anda untuk mengurangi risiko yang mungkin terjadi dan memastikan solvabilitas akan dijaga pada tingkat yang sesuai.

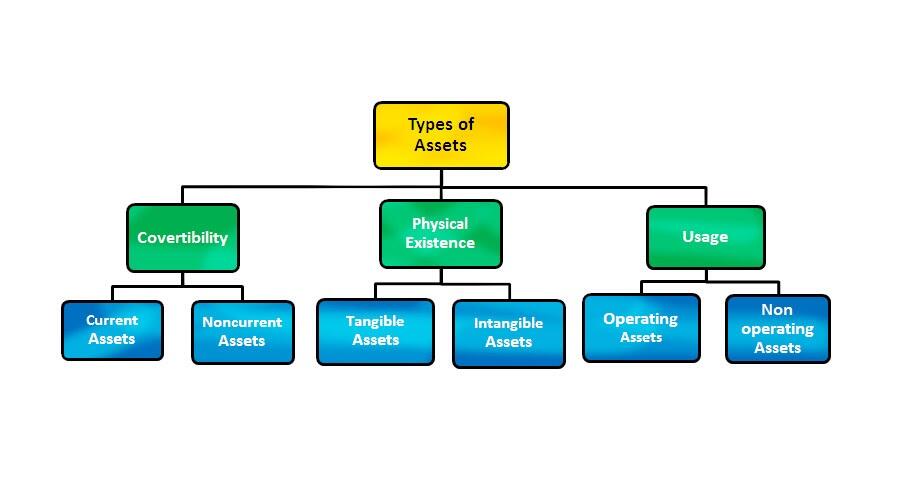

Klasifikasi aset yang diterima secara universal didasarkan pada fitur atau kualitas berikut: konvertibilitas, keberadaan fisik, dan penggunaan.

Konvertibilitas

Tingkat konvertibilitas yang tinggi berarti Anda dapat dengan mudah mengubah aset Anda menjadi uang tunai atau setara kas. Aset, yang diklasifikasikan berdasarkan konvertibilitasnya, juga dapat dibagi lagi menjadi dua kelompok: aset lancar (juga dikenal sebagai aset jangka pendek) dan aset tidak lancar atau aset tetap (juga dikenal sebagai aset jangka panjang). Mari kita periksa lebih teliti.

Aset Lancar

Aset lancar kadang-kadang disebut aset jangka pendek atau aset likuid, karena dapat dikonversi menjadi uang tunai atau yang setara dalam jangka waktu yang singkat, misalnya, satu tahun. Berikut ini beberapa contoh item tersebut:

- Kas;

- Berbagai ekuivalen moneter;

- Investasi keuangan jangka pendek;

- Piutang usaha;

- Inventaris profesional;

- Surat-surat berharga di bursa saham/obligasi publik.

Aset Tidak Lancar (Tetap)

Sesuai dengan namanya, aset tidak lancar adalah kebalikan dari aset lancar, yang berarti aset ini tidak dapat dikonversi menjadi uang tunai dengan mudah. Proses konversi dapat berlangsung selama beberapa dekade; oleh karena itu, istilah lain untuk jenis aset ini adalah "tetap" dan "jangka panjang". Namun, nilai moneter dari properti semacam itu sering kali lebih tinggi daripada harga aset lancar yang dapat dikonversi menjadi setara kas di sini dan saat ini. Beberapa contoh aset keras diberikan di bawah ini:

- Properti tanah;

- Bangunan (komersial atau pribadi);

- Peralatan khusus;

- Semua jenis paten;

- Kekayaan intelektual;

- Merek dagang perusahaan.

Penggunaan

Klasifikasi aset ini terkait dengan penggunaan atau tujuan praktisnya. Properti dengan karakteristik seperti itu disebut sebagai aset operasi atau non-operasi.

Aset Operasi

Aset operasi memainkan peran penting dalam proses rutin bisnis apa pun, menghasilkan pendapatan dari aktivitas bisnis inti entitas. Aset operasi dapat mencakup:

- Kas dan setara kas;

- Piutang usaha;

- Fasilitas;

- Persediaan;

- Berbagai paten;

- Hak cipta;

- Bangunan perusahaan;

- Peralatan canggih;

- Reputasi perusahaan.

Pada dasarnya, aset operasi adalah segala sesuatu yang digunakan perusahaan dalam menjalankan bisnis untuk menghasilkan uang tunai dan menghasilkan pendapatan. Satu hal penting yang perlu diperhatikan tentang aset operasi adalah bahwa aset tersebut biasanya dilaporkan di neraca perusahaan (laporan laba rugi) pada nilai wajarnya. Nilai wajar adalah harga yang akan diterima untuk menjual aset dalam transaksi yang teratur antara pelaku pasar pada tanggal pengukuran. Dengan demikian, penting untuk diingat bahwa nilai wajar aset operasi dapat berfluktuasi dari waktu ke waktu berdasarkan kondisi pasar.

Aset Non-Operasi

Aset non-operasional juga digunakan untuk menghasilkan pendapatan, tetapi bisnis dapat terus beroperasi dengan sukses bahkan tanpa aset tersebut. Aset non operasional tidak memiliki efektivitas seperti aset operasi dan memberikan manfaat yang lebih sedikit. Berikut ini adalah daftar aset non-operasional yang paling umum:

- Deposito keuangan jangka pendek;

- Sekuritas di bursa saham/obligasi publik;

- Tanah;

- Bunga dari deposito tetap.

Keberadaan Fisik

Seseorang juga dapat mengklasifikasikan aset berdasarkan keberadaan fisiknya. Ya, akhirnya kita berbicara tentang aset berwujud dan tidak berwujud.

Aset Berwujud

Aset berwujud dapat membanggakan keberadaan fisiknya, sehingga seseorang dapat benar-benar menyentuh atau setidaknya melihatnya.

Aset Tidak Berwujud

Aset tidak berwujud tidak memiliki perwujudan fisik tetapi masih memiliki nilai tertentu.

Baca terus untuk informasi lebih lanjut tentang kelas aset ini.

Apa itu Aset Berwujud?

Aset dapat dibagi menjadi beberapa jenis, sesuai dengan asal-usul, siklus hidup, dan keberadaan fisiknya. Karakteristik yang terakhir memungkinkan kita untuk memecah semua aset menjadi dua kategori yang telah disebutkan di atas, berwujud dan tidak berwujud, sehingga perbedaan utama antara kedua istilah ini murni didasarkan pada keberadaan fisik atau "immaterialism" mereka.

Mengapa sangat penting untuk mengetahui perbedaan antara berbagai aset? Jawabannya jelas: pengetahuan ini berguna ketika pemilik bisnis harus memilih strategi akuntansi atau ingin menjaga laporan pendapatan mereka seakurat mungkin.

Seperti yang telah kami sebutkan di atas, aset berwujud adalah properti fisik yang memengaruhi nilai perusahaan Anda. Aset berwujud dapat mencakup:

- Properti tanah;

- Bangunan perusahaan;

- Mesin, inventaris, dan peralatan;

- Uang tunai dan ekuivalennya;

- Surat berharga di bursa saham/obligasi publik.

Aset berwujud biasanya disusutkan. Penyusutan adalah istilah yang diciptakan untuk menentukan proses ketika biaya aset berwujud dialokasikan sepanjang masa manfaatnya. Aset cenderung kehilangan nilainya dalam periode waktu yang cukup singkat, biasanya setahun. Berdasarkan konvertibilitasnya, aset berwujud dibagi lagi menjadi dua kategori:

Aset Berwujud Lancar

Aset berwujud lancar adalah barang likuid atau jangka pendek yang dikonversi menjadi setara kas tanpa hambatan (mata uang, inventaris, piutang, dll.). Proses konversi biasanya memakan waktu kurang dari satu tahun, yang memungkinkan penggalangan dana jika diperlukan.

Aset Tetap Berwujud

Sebaliknya, aset tetap atau jangka panjang tidak mudah dikonversi menjadi uang; proses konversi berlangsung selama lebih dari satu tahun. Contoh aset jangka panjang yang paling terkenal adalah bangunan perusahaan, kantor, properti tanah, dan peralatan tertentu. Aset tetap memungkinkan bisnis beroperasi tanpa penundaan.

Apa yang dimaksud dengan Aset Tak Berwujud?

Sama seperti namanya "tidak berwujud", jenis aset ini adalah antitesis dari aset berwujud. Barang-barang ini tidak memiliki eksistensi fisik, meskipun masih membawa nilai bagi pemiliknya. Jadi, apa saja bagian dari properti yang harus kita pertimbangkan sebagai aset tidak berwujud?

- Goodwill (reputasi perusahaan);

- Paten;

- Ekuitas merek;

- Kekayaan intelektual perusahaan;

- Rahasia dagang;

- Hak cipta;

- Merek dagang;

- Lisensi.

Jika Anda memutuskan untuk mengubah aset tidak berwujud Anda menjadi uang tunai, itu tidak akan cepat atau mudah, karena mereka tidak memiliki likuiditas yang khas untuk aset tetap. Menentukan nilai riil dari setiap aset tidak berwujud adalah tugas menakutkan lainnya karena sifatnya yang non-fisik. Slogan perusahaan terkemuka seperti Coca-Cola tidak memiliki label harga, tetapi harganya tetap mahal, bukan?

Semua aset tidak berwujud tunduk pada amortisasi, proses pengalokasian biaya aset tidak berwujud sepanjang masa manfaatnya.

Perbedaan Antara Aset Berwujud dan Tidak Berwujud

Baik aset berwujud maupun tidak berwujud memiliki tujuan yang sama: keduanya membantu pemilik bisnis untuk mendorong solusi yang efisien dan memperkirakan nilai riil perusahaan mereka. Untuk menemukan potensi penuh dan terampil mengoperasikan manfaat yang melekat, seseorang harus memiliki pemahaman yang baik tentang perbedaan dan esensi mereka.

| Kriteria | Aset Berwujud | Aset Tak Berwujud |

|---|---|---|

| Definisi | Aset berwujud adalah barang yang memiliki eksistensi fisik; oleh karena itu, aset ini dapat disentuh atau dirasakan. | Berbeda sekali dengan aset berwujud, intangibles tidak memiliki keberadaan fisik. Mereka tidak dapat dilihat atau disentuh. |

| Jenis nilai | Moneter. Nilai itu hadir secara material. | Ekonomis. Nilai itu ada tetapi abstrak. |

| Jenis alokasi biaya | Penyusutan. | Amortisasi. |

| Bentuk | Fisik. | Non-fisik. |

| Nilai pembuangan | Aset berwujud yang sudah usang dijual dalam bentuk scrap. | Aset tak berwujud tidak memiliki nilai pelepasan. |

| Risiko | Aset berwujud rentan terhadap faktor eksogen. Bangunan dapat dihancurkan, dan properti tanah dapat rusak karena kebakaran atau angin topan. Risiko seperti itu memaksa pemilik bisnis untuk membeli asuransi untuk aset berwujud mereka. | Aset tidak berwujud tidak dapat dihancurkan oleh bencana alam, tetapi terpapar pada keputusan bisnis yang gegabah. |

| Evaluasi biaya | Biaya aset berwujud mudah dievaluasi. | Biaya aset tidak berwujud sulit ditentukan. |

Kesimpulan

Perusahaan mencatat aset berwujud dan tidak berwujud dalam pembukuan akuntansinya, dan mereka melakukannya untuk alasan yang baik. Sementara aset berwujud diperlukan untuk memastikan operasi entitas yang sempurna, aset tidak berwujud secara tidak mencolok membangun nilai masa depannya. Perusahaan yang sukses secara ahli menggabungkan manfaat aset berwujud dan tidak berwujud.

Saat ini, survei menunjukkan bahwa perusahaan menghasilkan bagian yang lebih baik dari nilai mereka melalui penggunaan aset tidak berwujud yang efektif. Aset tak berwujud membantu perusahaan menciptakan nama merek yang dapat dikenali dan secara keseluruhan sangat memengaruhi kehidupan bisnis entitas.

Pertanyaan Umum Aset Berwujud dan Tak Berwujud

Aset tidak berwujud adalah aset yang tidak dapat dirasakan atau disentuh. Meskipun beberapa orang mungkin mengatakan mereka dapat menyentuh sertifikat paten, paten diakui sebagai aset tidak berwujud. Contoh lainnya termasuk hak cipta, goodwill, lisensi, merek dagang, kekayaan intelektual, dan sebagainya.

Aset tidak berwujud sangat banyak jumlahnya dan bervariasi, jadi untuk memudahkan, aset ini dikelompokkan ke dalam lima jenis yang umum:

- Goodwill: jumlah premi yang dibayarkan untuk manfaat yang tidak dapat diukur seperti, misalnya, loyalitas pelanggan;

- Ekuitas merek: aset ini dibentuk oleh sikap konsumen terhadap merek;Kekayaan intelektual;

- Lisensi;

- Basis pelanggan.

Aset berwujud dapat disentuh dan dirasakan, artinya memiliki perwujudan fisik. Contoh aset berwujud antara lain properti tanah, bangunan, inventaris, peralatan, uang tunai, dan bahkan beberapa sekuritas.

Tentu saja bisa! Misalnya, logo merek dapat menjadi lebih berharga dari waktu ke waktu jika merek tersebut menjadi terkenal dan bergabung dengan liga pemain pasar besar.

Aset tidak berwujud ditentukan oleh keberadaan non-fisiknya. Jika Anda tidak dapat menyentuh aset, tetapi masih berkontribusi secara substansial terhadap nilai perusahaan Anda, maka aset tersebut pasti tidak berwujud.

Aset berwujud memiliki keberadaan fisik. Oleh karena itu, Anda bisa menyentuh atau merasakannya. Salah satu ciri khasnya adalah bahwa kekuatan alam eksternal atau penjahat dapat merusaknya.

Aset berwujud dibagi lagi menjadi dua kelas: lancar dan tetap. Terlepas dari klasifikasinya, semua aset berwujud memiliki nilai moneter, nilai material saat ini, sedangkan aset tidak berwujud bersifat abstrak. Juga sulit untuk menentukan biaya aset tidak berwujud, jadi jika Anda dapat dengan mudah menyebutkan harga properti Anda, maka kemungkinan besar itu adalah aset berwujud.

Konten artikel ini mencerminkan pendapat penulis dan tidak mencerminkan posisi resmi broker LiteFinance. Materi yang dipublikasikan di halaman ini disediakan hanya untuk tujuan informasi dan tidak boleh dianggap sebagai penyediaan saran investasi untuk tujuan Arahan 2014/65/UE.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai kekayaan intelektual, yang mencakup larangan menyalin dan mendistribusikannya tanpa izin.