Mengevaluasi Efektivitas Strategi Forex dengan Menggunakan Sharpe Ratio

Cara mengevaluasi efektivitas sistem atau strategi perdagangan di pasar Forex. Sharpe Ratio: definisi, rumus perhitungan, contoh perhitungan secara manual dan menggunakan Excel

Bagaimana kita mengevaluasi efektivitas strategi? Profitabilitas bukan indikator yang paling penting, karena risiko meningkat dengan profitabilitas yang lebih tinggi. Efektivitas strategi manajemen modal dengan memperhitungkan tingkat risiko dapat dihitung menggunakan Sharpe ratio, yang digunakan untuk menganalisis kinerja perusahaan di pasar saham dan mata uang. Ini memungkinkan Anda untuk membandingkan seberapa besar risiko untuk strategi ini lebih tinggi dibandingkan dengan investasi bebas risiko dan apakah pendapatan sepadan dengan risiko ini. Baca artikel ini untuk mengetahui apa itu Sharpe ratio dan bagaimana cara menghitungnya, dan temukan contoh membandingkan efektivitas dua strategi menggunakan perhitungan di Excel.

Mengevaluasi efektivitas sistem perdagangan menggunakan Sharpe ratio

Katakan, bagaimana Anda menilai efektivitas sistem perdagangan, strategi, atau penasihat? Seperti yang ditunjukkan oleh latihan, pedagang pemula tidak benar-benar memikirkannya. Mereka hanya memulai perdagangan strategi pada akun demo dan jika mereka mendapat keuntungan, strategi itu efektif, jika mereka kehilangan deposit, itu bukan. Trader profesional yang sukses menganalisis kurva ekuitas, menguji strategi pada pasangan mata uang yang berbeda, memperkirakan rasio perdagangan yang menguntungkan dan yang merugi, penarikan maksimum, dll. (Baca lebih lanjut tentang metode analisis di sini). Ada juga yang ingat: semakin besar untung maka semakin besar risikonya. Muncul pertanyaan: bagaimana Anda mengembangkan strategi yang optimal dalam hal keuntungan dan risiko? Mana yang lebih baik: laba dan risiko rendah atau tinggi? Di sinilah Sharpe ratio datang untuk menyelamatkan.

Dalam ulasan ini Anda akan belajar:

- Apa itu Sharpe ratio, mengapa dan kapan digunakan.

- Cara menghitung Sharpe ratio secara manual. Contoh mengevaluasi efektivitas strategi.

- Improved Sharpe Ratio (modifikasi dan penambahan pada alat).

Apa itu Sharpe ratio?

Misalkan ada dua strategi investasi: deposito bank dengan tingkat bunga 8% per tahun dan investasi cryptocurrency, di mana hasil tahunan mungkin lebih dari 1000%. Dari sudut pandang keuntungan, investasi dalam mata uang crypto tampaknya lebih menarik, tetapi ingat bahwa pada tahun 2018, BTC kehilangan nilai nya lebih dari 80%, sementara deposito di bank memberikan penghasilan tahunan yang stabil bagi para investor mereka. Dalam jangka pendek, cryptocurrency berada di posisi yang lebih baik, tetapi karena risiko tinggi, investor cryptocurrency menderita kerugian dalam setahun, sementara para depositor mendapatkan penghasilan yang stabil.

Ide untuk menghitung koefisien ini adalah milik pemenang Nobel William Sharpe, yang merupakan orang pertama yang menawarkan model yang cukup sederhana untuk menilai risiko sehubungan dengan keuntungan. Pada tahun 1990, ia menerima hadiah Nobel untuk Capital Asset Pricing Model (CAPM), dan hari ini koefisien yang dikembangkannya tidak hanya digunakan dalam investasi dan perdagangan, tetapi juga dalam perekonomian perusahaan.

Sharpe ratio memungkinkan Anda untuk:

- Bandingkan rasio risiko/hasil berbagai pilihan investasi.

- Menilai efektivitas strategi dalam piliihan investasi tunggal (rasio risiko/hasil portofolio investasi yang berbeda, strategi Forex, penasihat, dll.).

- Pilih strategi yang lebih menarik dalam hal meminimalkan risiko dengan penghasilan yang sama.

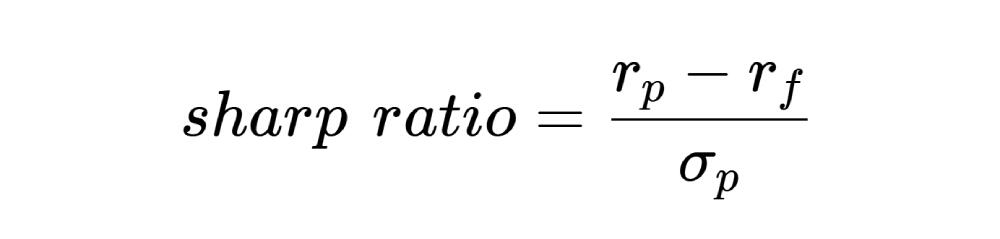

Sharpe ratio menunjukkan berapa banyak pendapatan yang dihasilkan strategi dibandingkan dengan suku bunga dasar, investasi yang dianggap sepenuhnya bebas risiko. Rumus rasio adalah sebagai berikut:

- rp – penghasilan aset untuk periode tertentu. Periode dapat berupa hari, bulan, tahun. Untuk itu profitabilitas Anda dapat menggunakan peningkatannya dibandingkan dengan periode sebelumnya. Karena koefisien bukan tanpa kekurangan, disarankan untuk menghitung koefisien dengan cara yang berbeda untuk periode yang berbeda, pada akhirnya membuat array digital untuk setiap strategi. Untuk deposit, penghasilannya adalah berdasarkan kurs bank, untuk Forex itu adalah data MT4 yang dapat diperoleh, misalnya, dalam backtest.

- rf – pendapatan bebas risiko. Secara teori, ini adalah penghasilan terjamin dengan risiko nol. Dalam praktiknya, investasi apa pun mengartikan berbagai tingkat risiko. Karena itu, ketika mengevaluasi portofolio investasi, pengembaliannya dibandingkan dengan obligasi Treasury AS, yang dianggap sebagai salah satu instrumen yang paling dapat diandalkan di dunia. Untuk aset mata uang asing, Anda dapat mengambil nilai diskon atau nilai dasar untuk deposit. Aturan paling penting adalah mengambil data yang relatif sama untuk setiap strategi investasi. Misalnya, jika efisiensi investasi dalam saham Jerman yang diperkirakan, maka untuk perbandingan dengan deposito atau investasi dalam euro, Anda perlu mengambil data serupa untuk Jerman dan bukan yang lain katakanlah, Amerika Serikat.

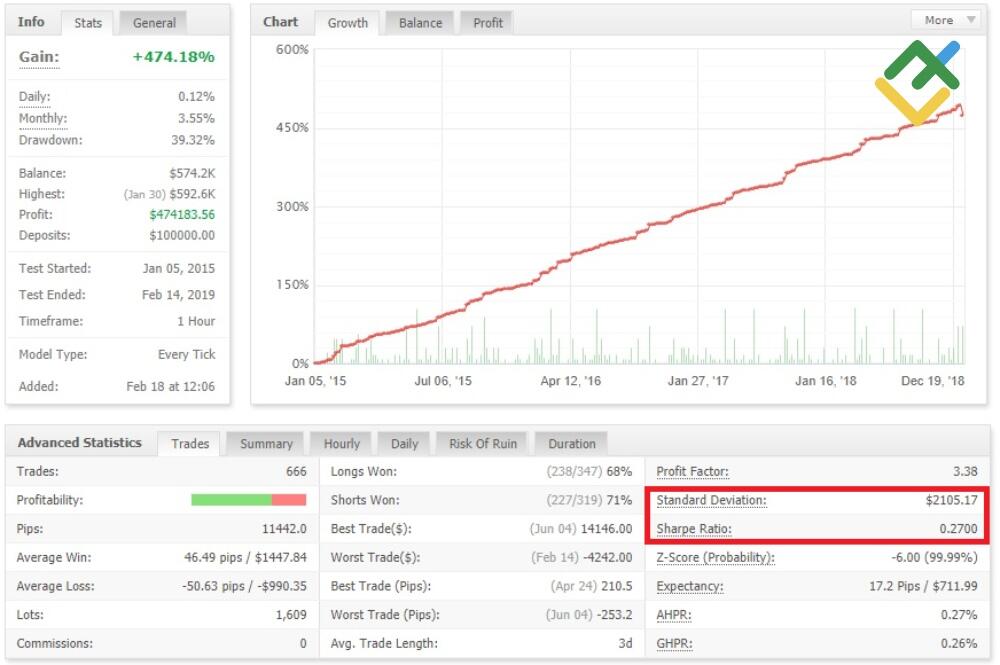

- σp – standar deviasi. Secara manual, dihitung sebagai berikut: misalkan ada penghasilan selama 5 periode. Kami menemukan rata-rata aritmatika pengembalian. Kurangi dari pengembalian untuk setiap periode. Hasil untuk lima periode dikuadratkan, ditambahkan, dibagi dengan jumlah periode minus 1 (5-1 = 4, dalam hal ini). Lalu kami mengekstrak akar kuadrat dari hasilnya. Di Excel, Anda bisa menggunakan fungsi STDEV.

Ketika membandingkan strategi di Forex, tidak ada pendapatan bebas risiko, karena tidak ada patokan dengan risiko hampir nol di pasar bebas. Dalam MT4, Sharpe ratio untuk Perdagangan Forex adalah rasio keuntungan rata-rata aritmatika (pendapatan rata-rata selama periode) dengan standar deviasi. Seberapa efektif pendekatan ini adalah pertanyaan retoris. Bagaimanapun, tidak adanya pendapatan bebas risiko meningkatkan koefisien, sehingga mendistorsi hasilnya. Jika kita berbicara tentang perbandingan berinvestasi dalam pasangan mata uang yang berbeda di Forex, maka itu tidak harus dipertimbangkan. Tetapi jika kita membandingkan Forex dan pasar saham, masuk akal untuk mengambil hasil bebas risiko yang sama untuk Forex seperti yang Anda lakukan untuk saham (misalnya, hasil obligasi treasuri yang disebutkan di atas).

Standar deviasi pada Forex adalah volatilitas aset untuk periode yang dianalisis. Jika pembilang menggunakan pengembalian selama 6 bulan, maka parameter volatilitas adalah untuk periode yang sama.

Nilai Sharpe ratio:

- 1 dan lebih banyak – nilai optimal untuk strategi atau kinerja portofolio investasi yang efektif. Semakin tinggi rasionya maka semakin baik.

- Ke 1 – strateginya jauh dari optimal, ada risiko berlebihan, tetapi masih bisa digunakan.

- Kurang dari 0 – strategi tidak direkomendasikan, manajemen portofolio investasi tidak efisien.

Jika dua strategi memiliki pengembalian yang sama tetapi Sharpe ratio dari strategi kedua lebih tinggi maka itu berarti bahwa itu kurang berisiko.

Contoh perhitungan efektivitas strategi menggunakan Sharpe ratio

Contoh 1. Ini adalah contoh perhitungan yang sangat sederhana yang digunakan untuk analisis superfisial. Misalkan strategi memiliki kondisi berikut:

- Deposit awal – $150.

- Periode trading – 1 minggu.

- Penghasilan – 20% ($30).

- Volatilitas – 50 poin. Jika standar deviasi lebih sering digunakan di pasar saham, di Forex kami menggunakan volatilitas dengan rumus yang mencakup volatilitas historis, rata-rata aritmatika, jumlah candlestik yang dianalisis, dan jumlah perubahan harga. Lebih mudah menggunakan kalkulator volatilitas.

Sharpe sharpe adalah 30/50 = 0.6.

Nilai koefisiennya tidak besar, tetapi strateginya masih bisa digunakan. Namun, ada perbedaan kecil: jika seorang trader entah bagaimana mendapatkan penghasilan yang relatif tinggi dengan volatilitas kecil, masuk akal untuk menjalankan strategi secara lebih rinci. Volatilitas rendah berarti flat, dan Anda tidak akan mendapat banyak uang dari perdagangan datar.

Contoh 2. Dalam contoh sebelumnya, satu periode diambil sebagai basis, dan volatilitas digunakan sebagai standar deviasi. Sekarang kita akan melihat contoh yang lebih nyata. Tabel di bawah ini menunjukkan keuntungan dari dua strategi dalam setahun dengan rincian bulanan.

Bulan | Penghasilan strategi 1,% | Penghasilan strategi 2,% |

Januari | 27 | 24 |

Februari | 35 | 40 |

Maret | 34 | 33 |

April | 26 | 21 |

Mei | 28 | 18 |

Juni | 30 | 31 |

Juli | 30 | 30 |

Agustus | 37 | 42 |

September | 31 | 35 |

Oktober | 25 | 15 |

November | 30 | 39 |

Desember | 27 | 32 |

Hasil rata-rata | 30 | 30 |

Penghasilan tahunan rata-rata adalah sama untuk kedua strategi, tetapi sudah pada tahap ini kita dapat melihat bahwa strategi kedua kurang stabil karena fakta bahwa ia memiliki deviasi yang lebih besar dari pendapatan bulanan dari nilai rata-rata. Sekarang kita menghitung standar deviasi dari strategi pertama.

Bulan | Penghasilan strategi 1, % | Penghasilan dikurangi penghasilan rata-rata, % | Perbedaan kuadrat, % |

Januari | 27 | -3 | 9 |

Februari | 35 | 5 | 25 |

Maret | 34 | 4 | 16 |

April | 26 | -4 | 16 |

Mei | 28 | -2 | 4 |

Juni | 30 | 0 | 0 |

Juli | 30 | 0 | 0 |

Agustus | 37 | 7 | 49 |

September | 31 | 1 | 1 |

Oktober | 25 | -5 | 25 |

November | 30 | 0 | 0 |

Desember | 27 | -3 | 9 |

Tambahkan perbedaan kuadrat, dibagi dengan 11 (jumlah bulan minus 1), ekstrak root. Kami mendapatkan standar deviasi 0.04. Untuk strategi kedua, perhitungan yang sama akan memberikan nilai deviasi 0.09. Karena faktor pembilang dari kedua strategi adalah sama, logis bahwa Sharpe ratio dalam strategi pertama (30%/4%) akan lebih tinggi daripada yang kedua (30%/9%).

Contoh 3. Untuk portofolio investasi, rumus perhitungannya jauh lebih rumit, karena kita perlu memperhitungkan hasil masing-masing sekuritas. Di sini lebih mudah untuk membuat tabel Excel dari array data dan menggunakan rumus AVERAGE dan STDEV.

Ada banyak cara untuk mendapatkan statistik tentang nilai harian saham, tetapi tidak selalu ada pilihan pengunduhan. Saya menyarankan untuk menggunakan finance.yahoo.com. Ini adalah portal analitik dengan penyaringan saham, yang menyediakan kemungkinan analisis harian.

finance.yahoo.com/quote/AAPL/history?p=AAPL Tautan ini akan menunjukkan kepada Anda informasi untuk Apple.

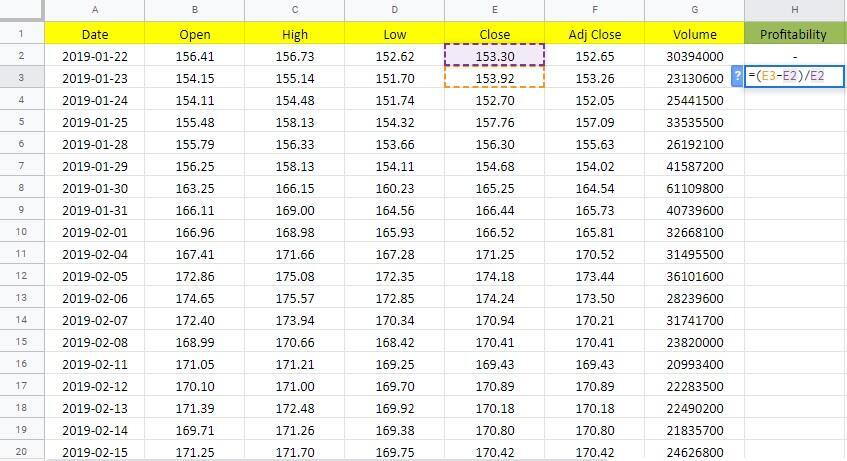

Jika file tidak dikonversi ke Excel dengan benar (semua data dalam satu cell), kami menggunakan rumus LEFT dan RIGHT. Imbal hasil saham dapat dihitung hanya dari hari kedua dengan mengurangi harga penutupan hari kedua dari hari pertama (temukan file Excel dengan perhitungan di sini).

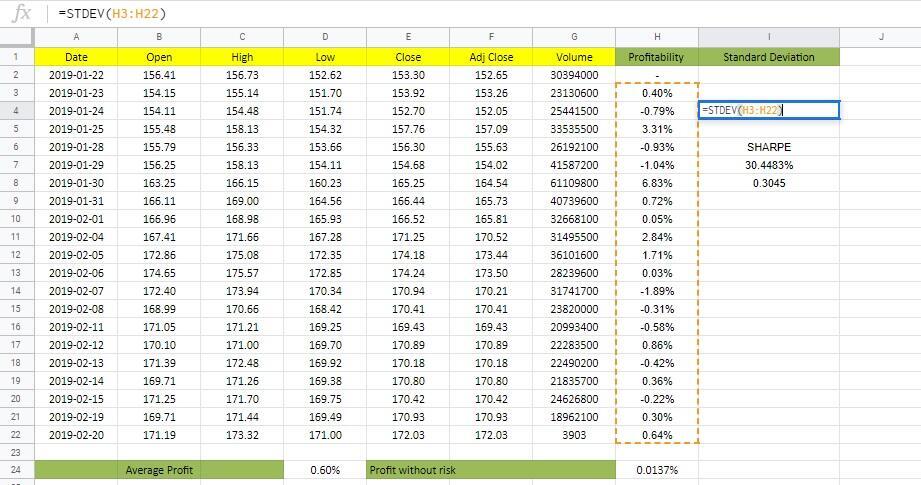

Kami meregangkan cell penghasilan ke akhir array. Nilai penghasilan rata-rata untuk setiap hari selama bulan dihitung di kolom berikutnya menggunakan rumus AVERAGE (I3: I22). Pilihan lain: pilih seluruh kolom hasil dan lihat panel bawah Excel, yang juga memperlihatkan nilai rata-rata. Dalam hal ini, itu adalah 0.6%.

Sekarang Anda perlu menghitung penghasilan bebas risiko selama 1 hari. Mari kita asumsikan pengembalian obligasi negara adalah 5%, dan ada 365 hari dalam setahun. Penghasilan per hari adalah 0.0137%. Semua data untuk perhitungan faktor pembilang dari Sharpe ratio telah siap. Sekarang kita menghitung deviasi relatif. Kami tidak memerlukan tindakan intermediate untuk perhitungan, kami memiliki fungsi ini di Excel. Masukkan STDEV (I3: I22)

Dalam hal ini, standar deviasi adalah 1.93%. Pastikan semua angka dalam format yang sama. Di Excel, persentase dan jumlah tempat desimal diatur dengan mengklik tombol mouse kanan dan memilih Format Cell di menu.

Sentuhan akhir: kita mengurangi profitabilitas aset bebas risiko dari pendapatan rata-rata dan membagi hasilnya dengan standar deviasi. Sharpe ratio lebih dari 30%, atau 0.31, yang kurang dari 1. Oleh karena itu, saham Apple bukanlah ide investasi terbaik, meskipun masih dapat diterima.

Prinsip yang digunakan dalam contoh dengan sekuritas juga dapat digunakan untuk Forex jika Anda mengonversi statistik perdagangan harian ke Excel. Contoh 2 termasuk data analisis selama satu tahun, yang dapat dihitung secara manual dalam 15-20 menit. Analisis harian selama satu tahun di Excel akan menunjukkan beberapa area perantara di mana risiko sangat menyimpang dalam satu arah atau lainnya. Melihat penyimpangan ini di bagian harian atau mingguan, orang dapat memperkirakan kekuatan pengaruh faktor fundamental pada strategi. Jika Anda memiliki pertanyaan, Anda dapat menanyakannya di komentar.

Kekurangan Sharpe ratio:

- Tidak ada rekomendasi tunggal tentang nilai mana yang harus digunakan dalam formula. Bergantung pada apakah kita mengambil nilai diskon atau tingkat deposito sebagai dasar untuk pendapatan bebas risiko, koefisiennya akan berbeda. Oleh karena itu, koefisien digunakan untuk perbandingan relatif, tanpa terikat dengan nilai-nilai.

- Karena ketidakakuratan dalam perhitungan, tidak cukup untuk membandingkan satu nilai koefisien dari setiap strategi. Perbedaan berikut berarti diperlukan studi yang lebih dalam tentang hasil strategi: koefisien strategi pertama lebih baik untuk satu periode (atau metode perhitungan), sedangkan yang kedua lebih baik untuk yang lain.

- Tidak diinginkan untuk membandingkan strategi yang sangat berbeda di mana perbedaan risiko jelas. Misalnya, investasi dalam emas dan mata uang crypto.

Perbedaan dalam pendekatan dengan metode perhitungan menciptakan ketidaknyamanan. Misalnya, Anda perlu membandingkan efektivitas strategi Anda sendiri dengan perdagangan manajer PAMM, kemudian muncul masalah. Beberapa layanan menghitung Sharpe ratio secara otomatis. Tetapi jika Anda mencoba menghitungnya sendiri, hasilnya mungkin berbeda secara drastis. Apa yang bisa kau lakukan? Hitung ulang rasio berdasarkan metode Anda sendiri (setelah semua, itu adalah analisis komparatif yang penting). Tetapi apakah deskripsi akun PAMM memiliki data yang diperlukan?

Anda juga melihat Sharpe ratio ketika mengembangkan strategi Anda sendiri di System Creator (program untuk membuat sistem perdagangan otomatis berdasarkan strategi yang diberikan). Selain itu, ada standar deviasi di monitor MyFxBook.

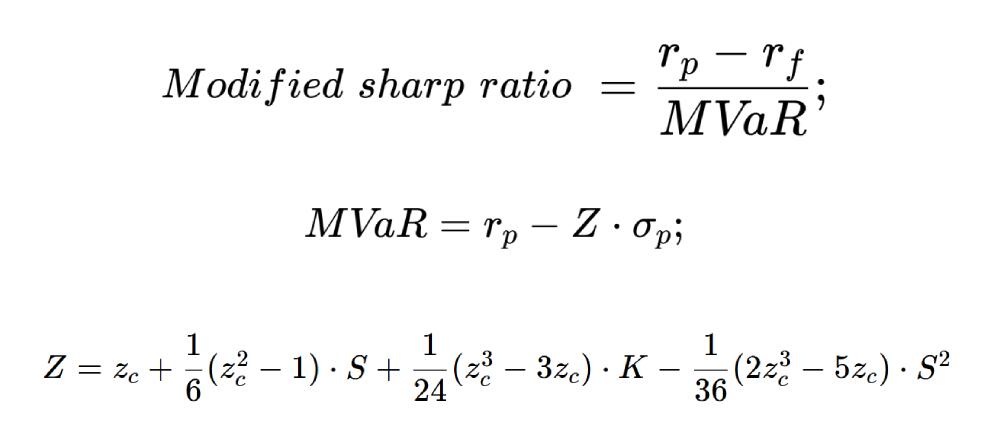

Peningkatan metode penghitungan Sharpe ratio

Banyak alat telah mengubah versi. Para penulis yang mengusulkan formula modifikasi berpikir bahwa metode perhitungan dasar terlalu disederhanakan dan diperluas dengan statistik matematika.

Formula Sharperatio yang ditingkatkan:

- rp – nilai rata-rata penghasilan portofolio investasi.

- rf – nilai rata-rata penghasilan atas aset bebas risiko.

- σp – standar deviasi

- S – excess dari distribusi penghasilan portofolio, zc – kurtosis, К – quantile.

Excess, kurtosis dan quantile adalah konsep ekonometrika dan statistik matematika. Terserah Anda apakah Anda harus menjelajahinya secara detail. Formula ini berlaku untuk penilaian portofolio sekuritas, tidak ada hubungannya dengan situasi di pasar mata uang.

Kesimpulan

Sharpe ratio didasarkan pada tiga indikator: pendapatan (rata-rata dan dibagi menjadi beberapa periode), tingkat bebas risiko dan standar deviasi. Ini memungkinkan Anda untuk membandingkan efektivitas strategi, tetapi bekerja paling baik dengan jenis strategi yang sama. Nilai koefisien untuk strategi tertentu itu sendiri tidak masalah, itu dibandingkan dengan koefisien strategi lainnya. Jika Anda memiliki pertanyaan, tanyakan di komentar. Jika Anda tidak setuju dengan perhitungan apa pun (termasuk perhitungan matematika), saya juga mengundang Anda ke diskusi.

P.S. Apakah kamu menyukai artikel saya? Bagikan di jaringan social media: itu akan menjadi "terimakasih" terbaik :)

Link yang bermanfaat:

- Saya merekomendasikan mencoba untuk trading dengan broker yang handal disini. Sistem memungkinkan untuk anda trading sendiri atau copy trader yang sukses dari seluruh belahan dunia.

- Gunakan kode promo BLOG saya untuk mendapatkan bonus deposit 50% di platform LiteFinance. Cukup masukkan kode ini di kolo, yang sesuai saat deposit akun trading Anda.

- Channel Telegram dengan analitis berkualitas tinggi, ulasan forex, artikel pelatihan dan banyak hal lain yang bermanfaat untuk trader https://t.me/forex_hari_ini_trading_blog

Konten artikel ini mencerminkan pendapat penulis dan tidak mencerminkan posisi resmi broker LiteFinance. Materi yang dipublikasikan di halaman ini disediakan hanya untuk tujuan informasi dan tidak boleh dianggap sebagai penyediaan saran investasi untuk tujuan Arahan 2014/65/UE.

Menurut undang-undang hak cipta, artikel ini dianggap sebagai kekayaan intelektual, yang mencakup larangan menyalin dan mendistribusikannya tanpa izin.