26.03.2024 16:34

Pola Forex paling efisien: panduan lengkap

Seorang trader profesional berbicara tentang pola forex terbaik. Analisa lengkap dan contoh penerapannya.

"Falling wedge" pattern, fitur-fiturnya, pembentukannya, dan pengaruhnya terhadap perdagangan dan in...

Apa itu divergensi, dan seperti apa bentuknya di grafik harga? Pelajari cara menghasilkan uang dari...

Apa sinyal pola harga Pennant? Memahami pennant dalam trading Forex.

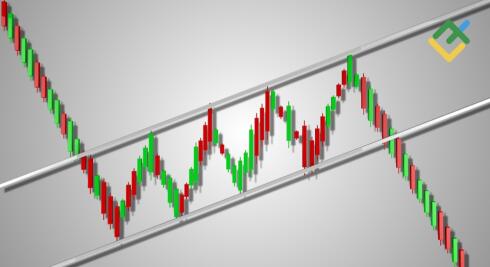

Pola Megaphone: cara mengenali, membangun, dan memperdagangkannya dalam kondisi volatilitas tinggi.

Bullish flag di pasar Forex. Fitur pola dan bagaimana cara menggunakannya dalam trading.

Gambaran kelebihan dan kekurangan pola day trading terbaik menggunakan contoh nyata.

Arti dan sinyal pola head and shoulder pada grafik harga.

Bagaimana cara kerja quantitative trading di Forex? Strategi trading, kelebihan dan kekurangan.

Apa itu instrumen keuangan? Kami akan memberi tahu Anda semuanya, termasuk jenis instrumen keuangan,...

Aturan utama untuk trading dan menemukan pola Triple Top.

Temukan Teori Neo Wave: jenis pola dan cara memplotnya dijelaskan dengan contoh.

Semua seluk-beluk trading saham, dengan arti nilai intrinsik saham dan option.

Pola Bear flag di pasar Forex. Pelajari cara mengidentifikasi sinyal dan menggunakannya dalam tradin...

Depth of market dalam strategi trading. Order book dan penerapan praktisnya.

Bagaimana market makers trading di Forex? Apa strategi perdagangan yang menguntungkan mengingat mani...